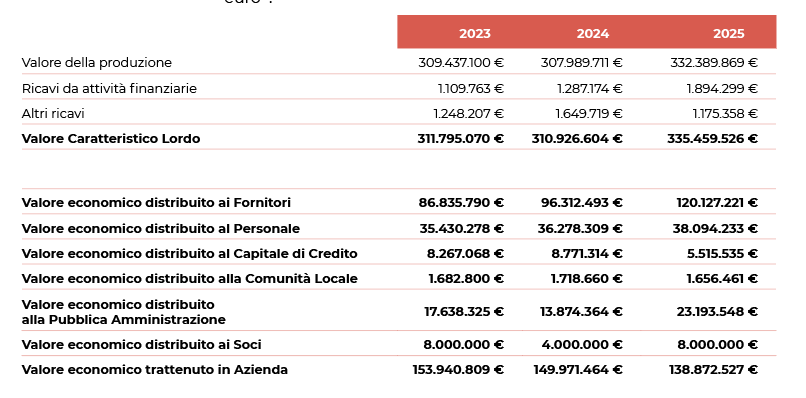

La determinazione del valore economico direttamente generato e distribuito rappresenta pertanto – mediante un chiave di lettura diversa dei valori espressi nel bilancio di esercizio - la dimensione più significativa attraverso cui poter valorizzare, in termini monetari, la ricchezza prodotta e distribuita a beneficio degli stakeholder con cui ci rapportiamo a vario titolo nella nostra operatività quotidiana.

Nel 2025 il Valore Generato da Publiacqua, un indicatore derivabile dal conto economico del Bilancio di Esercizio opportunamente riclassificato, ammonta complessivamente a oltre 335,4 milioni di euro, di cui il 35,8% distribuito ai fornitori, l’11,4 % al personale, il 6,9% alla Pubblica Amministrazione come imposte e contributi versati, il 2,4% agli azionisti sotto forma di utili, l’1,6% ai finanziatori come interessi sul capitale fornito, lo 0,5% alla comunità attraverso erogazioni liberali e sponsorizzazioni di eventi e manifestazioni. Il restante 41,4% invece è stato trattenuto in Azienda.

*La voce “Valore economico distribuito ai Soci” fa riferimento alla proposta all’Assemblea dei Soci deliberata dal C.d.A. in data 27.05.2026.